-min")

")

(1)")

")

(1)")

A partir de 2025, o cenário tributário brasileiro poderá sofrer uma importante transformação com as novas regras do Imposto de Transmissão Causa Mortis e Doação (ITCMD), também conhecido como imposto de herança. Esta cobrança, que incide sobre a transmissão de bens e direitos em casos de herança ou doações, passará por mudanças significativas em suas alíquotas, que vão variar de 2% a 8%, dependendo do tamanho do patrimônio.

Hoje, cada estado define seu próprio percentual. No caso de São Paulo, a alíquota é de 4%. Ou seja, para quem deixar alguns milhões (os valores ainda serão definidos) para os herdeiros, o imposto poderá dobrar. Para a baixa renda, o custo poderá ser reduzido à metade.

“A reforma tributária uniformiza a aplicação da progressividade em todos os estados, eliminando a prática de se mudar o endereço fiscal para estados com alíquotas mais baixas”, afirmou Pedro Persichetti, especialista em planejamento sucessório da Sail Capital.

Pagar até o dobro de imposto sobre herança pode gerar preocupação hoje, mas saiba que pode ficar ainda pior. Existem propostas no Congresso que defendem a elevação das alíquotas para até 20%, deixando o Brasil mais próximo de países desenvolvidos.

- Nos Estados Unidos, o percentual para grandes fortunas é de 40%.

- Na Alemanha, varia de 7% a 50%.

- Ou seja, ao comparar o Brasil com outros países, pagar 8% parece até um bom negócio.

“Mesmo na hipótese de 8%, seremos um dos países com tratamento tributário mais generoso do mundo, sendo um bom lugar para se morrer”, disse Carlos Eduardo Andrade, especialista em direito tributário e sócio do escritório Giovanetti & Andrade Associados.

“Nos próximos anos, com maior necessidade de arrecadação, o imposto sobre herança pode ser elevado para um patamar próximo a 15% ou até mais”, afirmou.

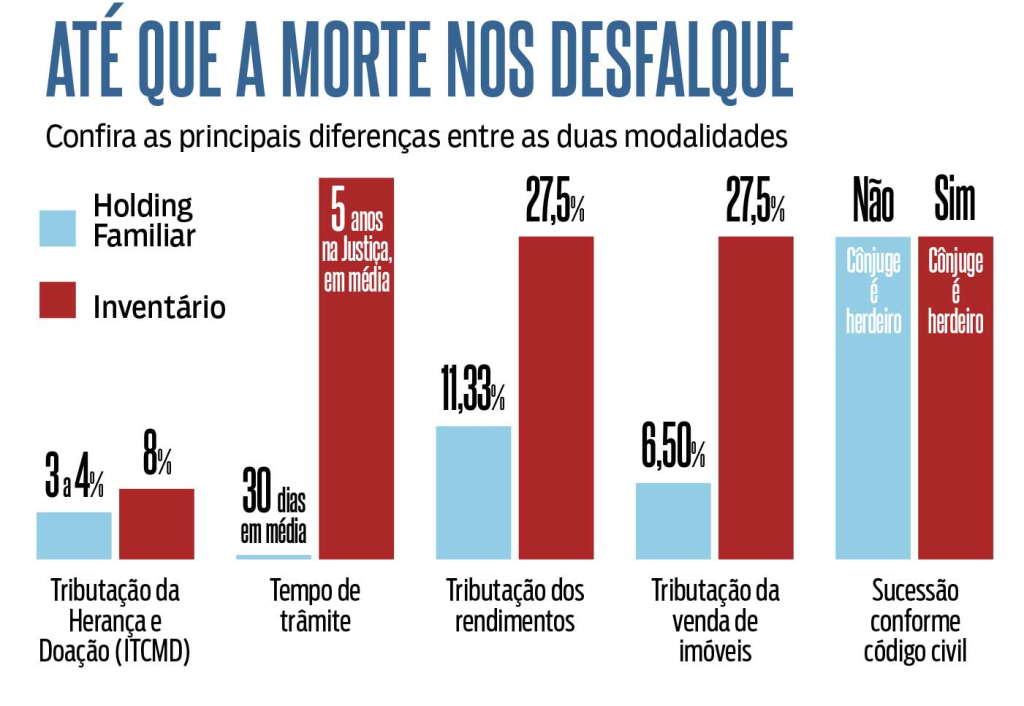

Existem duas principais alternativas para evitar a nova tributação.• A primeira é a doação em vida, que deve permanecer com alíquota fixa de 4%.

A outra é a criação de holdings familiares, uma das modalidades que estão sendo cada vez mais discutidas para mitigar o impacto fiscal.

Uma holding familiar é, basicamente, uma empresa criada para administrar os bens e o patrimônio de uma família, permitindo que seus membros detenham participações societárias, em vez de possuírem diretamente os bens.

Um dos principais benefícios da holding familiar está na simplificação do processo sucessório. Quando os bens da família estão sob a gestão de uma holding, é possível distribuir as quotas da empresa entre os herdeiros em vida, evitando o pagamento do ITCMD sobre os bens no momento da sucessão.

Em outras palavras, em vez de transferir diretamente os imóveis ou ações para os herdeiros, transfere-se a participação societária, o que pode reduzir significativamente a carga tributária. Essa estrutura também facilita a transferência do controle das empresas familiares para as próximas gerações, garantindo maior estabilidade na gestão do patrimônio, evitando conflitos entre herdeiros e assegurando a continuidade dos negócios.

A holding familiar também oferece proteção patrimonial, pois isola o patrimônio familiar da pessoa física. Dessa forma, os bens passam a ser de titularidade da empresa e ficam protegidos de eventuais problemas financeiros ou pessoais dos sócios, como divórcios ou processos judiciais.

Além disso, a criação de uma holding permite maior controle sobre o destino dos bens, uma vez que é possível estabelecer regras claras sobre como o patrimônio deve ser gerido e distribuído. Isso se torna especialmente útil em famílias com grande número de membros ou em situações de sucessões mais complexas.

Em termos tributários, a holding familiar oferece uma série de vantagens. No Brasil, a tributação sobre o rendimento de pessoa jurídica costuma ser mais favorável do que a tributação de pessoa física. Isso significa que, ao centralizar os bens na holding, é possível usufruir de regimes tributários mais vantajosos, como o Simples Nacional, Lucro Presumido ou até Lucro Real, dependendo das atividades da holding.

Com uma estrutura bem planejada, a família pode evitar o pagamento de ITCMD em algumas situações, principalmente no caso de doação de quotas da holding com cláusula de usufruto. Isso significa que o patriarca ou matriarca da família pode doar as quotas para os herdeiros, mas manter o usufruto dos bens, isto é, o direito de utilizar os ativos e receber seus frutos (como dividendos), enquanto estiver vivo. Assim, o ITCMD só será devido sobre as quotas, cujo valor é inferior ao valor total dos bens.

Outro ponto relevante é a centralização da gestão patrimonial.

- A holding familiar permite que todos os bens e investimentos sejam geridos de forma unificada, o que facilita a administração dos ativos e a tomada de decisões estratégicas, especialmente em famílias com patrimônio diversificado.

- Com uma estrutura centralizada, é possível profissionalizar a gestão dos negócios familiares, contratando gestores especializados para administrar os bens, o que aumenta a eficiência e reduz o risco de má administração.

Herança em dólar

Para famílias com patrimônio no exterior, a holding internacional é uma opção. Esse tipo de estrutura permite que bens localizados fora do Brasil sejam administrados por uma holding internacional, o que pode trazer vantagens fiscais em algumas jurisdições, além de maior proteção contra riscos jurídicos no Brasil.

No entanto, é fundamental contar com uma assessoria especializada para estruturar a holding de forma adequada, respeitando a legislação vigente e otimizando as vantagens fiscais.

“Com o aumento da fiscalização e a simplificação dos processos de cobrança, a busca por soluções legais e inteligentes para o planejamento sucessório deve ganhar ainda mais relevância nos próximos anos, garantindo que o patrimônio familiar seja transmitido de maneira eficiente e segura para as futuras gerações”, afirmou Andrade.

")

-min")

(1)")

{kind=link}